两种杠杆率的国际比较

过去10余年来国、内外的分析家们采用债务总额/GDP比率来衡量我国的国家债务水平,即国家债务负担的大小,并将此与其他国家的这一比率进行比较,从而得出我国的国家债务水平,特别是企业部门的债务水平过高的结论。但我国的国家资产负债表已经编制完成并公布,国家的负债总额/资产总额比率数据已经可获,此比率也理应成为衡量我国国家债务水平的有效和重要指标。

这就产生了我国的上述两种债务杠杆率水平的国际比较,即与他国比较的结果分别如何,两种比较结果的差异对评价我国国家债务水平有何启发的问题。

衡量国家债务水平的两种杠杆率

在衡量一个国家的总体债务水平时,国家债务总额/GDP比率通常被称为宏观杠杆率,但鉴于GDP是国民收入,为表示收入与债务为杠杆的两头之意,本文称之收入杠杆率;国家的负债总额/资产总额比率不时被称为微观杠杆率,但微观之词用于表述国家债务问题显然不当,又为表示资产与负债为杠杆的两头之意,本文称之为资产杠杆率。

两种杠杆率都可分解为国家各宏观经济部门的相应杠杆率,如企业部门的收入杠杆率(企业部门债务总额/GDP比率)与资产杠杆率(企业部门的负债总额/资产总额比率)、政府部门的收入杠杆率(政府部门债务总额/GDP比率)与资产杠杆率(政府部门的负债总额/资产总额比率)、和居民部门的收入杠杆率(居民部门债务总额/GDP比率)与资产杠杆率(居民部门的负债总额/资产总额比率),用于衡量相应部门的债务水平。

关于数据,收入杠杆率方面,GDP即为我国国家统计局统计与定期公布的国内生产总值数据,其统计已很成熟并为国内外各机构普遍采用;债务总额,包括国家总体和各宏观经济部门的,采用中国社会科学院国家资产负债表研究中心(以下简称CNBS)的测算数据。

资产杠杆率方面,负债总额和资产总额均直接取自于CNBS公布的2000-2019年共20年的《中国国家资产负债表》;此表为应用资产杠杆率研究我国的国家债务水平提供了直接数据。

受新冠肺炎疫情的影响,2020和2021年我国GDP、债务总额、负债总额及资产总额等数据均出现大幅的非正常波动,目前来看2019年的数据更能反映真实的现状,因而本文采用2019年的数据进行分析。而且,在进行国际比较时,很多其他国家2020与2021年的数据尚欠,为进行同时期比较,也以2019年数据更为合适。

收入杠杆率水平的国际比较结果

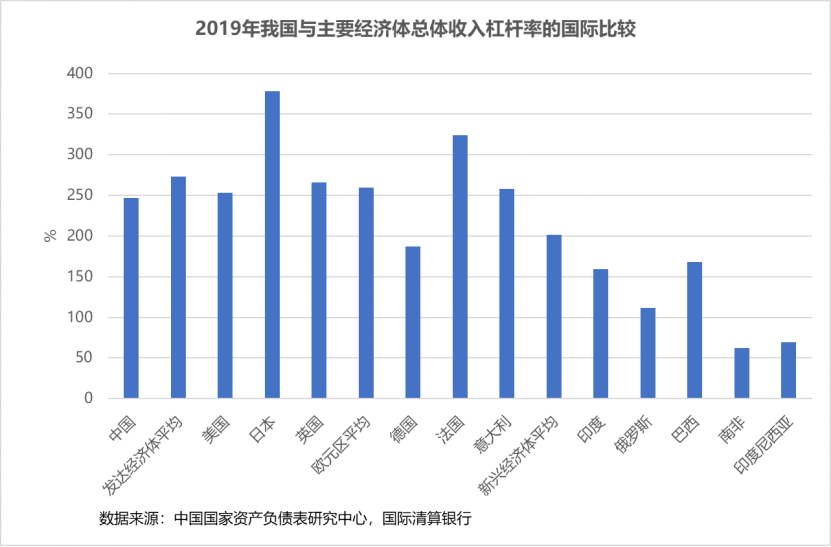

数据显示,2019年我国的收入杠杆率水平,国际比较,即与世界其他主要经济体比较,总体较高、政府部门明显低企、居民部门大致居中、企业部门显著高企。

1 总体较高

如下图所示,2019年我国的总体收入杠杆率为246.5%,稍低于发达经济体的平均水平,低于日本、英国和美国,与欧元区,但明显高于新兴经济体的平均水平,且高于所有的其他主要新兴经济体。

关于总体收入杠杆率的合理水平,国际上并无一定的标准,应该因国而异。此概念首先是针对发达经济体而提出,而发达经济体总体收入杠杆率的平均水平在250%左右。

我国尽管已是全球第二大经济体和世界工厂,但我国仍是一个新兴和发展中经济体,人均GDP仅为发达经济体平均水平的1/4左右,因而我国总体收入杠杆率持平于发达经济体而明显高于其他新兴经济体,国际比较的话应该说处于较高水平。

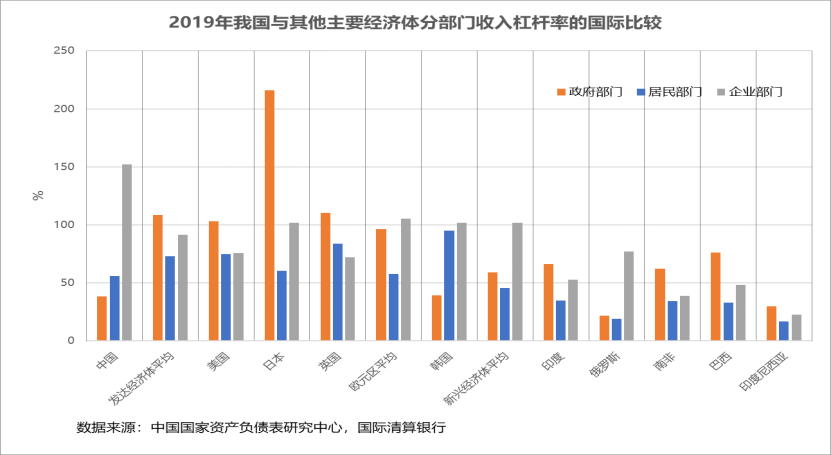

下图显示我国收入杠杆率分部门的国际比较状况。

2 政府部门明显低企

2019年我国的政府部门收入杠杆率为38.5%,低于所有的主要发达经济体和大多数的主要新兴经济体,比发达经济体平均水平低很多,比新兴经济体平均水平也低不少,国际比较为明显低企。

3 居民部门大致居中

2019年我国的居民部门收入杠杆率56.1%,明显低于大部分的发达经济体和发达经济体平均值,但比大部分的新兴经济体和新兴经济体平均值高,国际比较为大致居中。

4 企业部门显著高企

2019年我国的企业部门收入杠杆率高达151.9%,远高于其他经济体,无论是发达的还是新兴的,国际比较显著高企。这正是市场关注与担忧的焦点。

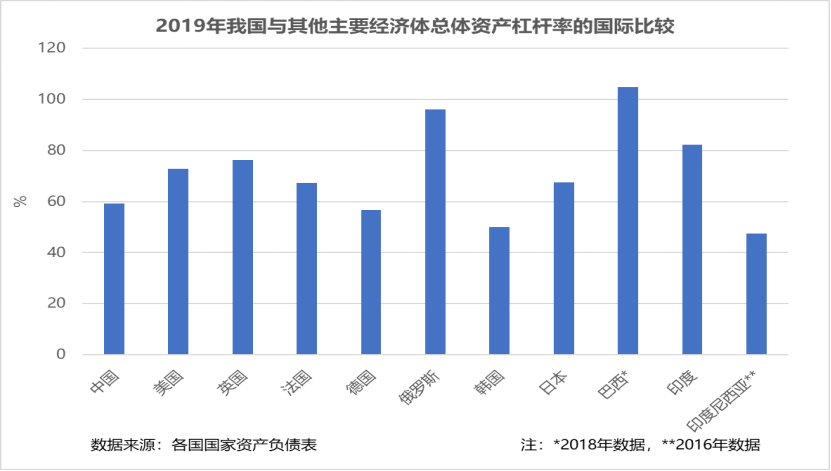

资产杠杆率水平的国际比较结果

与收入杠杆率明显不同,2019年,与世界其他主要经济体比较,我国的资产杠杆率总体略低;政府部门显著低企;居民部门较低;企业部门偏低。

1 总体略低

2019年我国的总体资产杠杆率为59.2%,国际比较的话,低于大部分的其他主要经济体,无论是发达的还是新兴的,仅高于德国、韩国和印度尼西亚,处于略低的水平,如下图所示,与前节所述的总体收入杠杆率水平较高形成明显对比。

关于国家资产杠杆率的合理水平,国际上并没有严格的标准。就单个企业或行业而言,一般认为,资产杠杆率,即资产负债率的适宜范围是40-60%;若20%或以下说明企业净资产很多或资产超过负债很多,安全系数很高但资金利用不够,应考虑融资;若100%或以上表明企业已无净资产或资不抵债,无论是经营者,还是债权人、投资人,都将承担巨大的财务风险;若70%或以上则普遍认为达警戒线,财务将可能出现风险。可见,70%是警戒上线和20%是警戒下线。

评价国家债务水平时可参考此标准,当然只是参考。如参考,我国的59.2%远在70%的警戒上线之下,位于40–60%适宜范围的边缘,应在安全范围。

下图所示为我国资产杠杆率的国际比较结果。

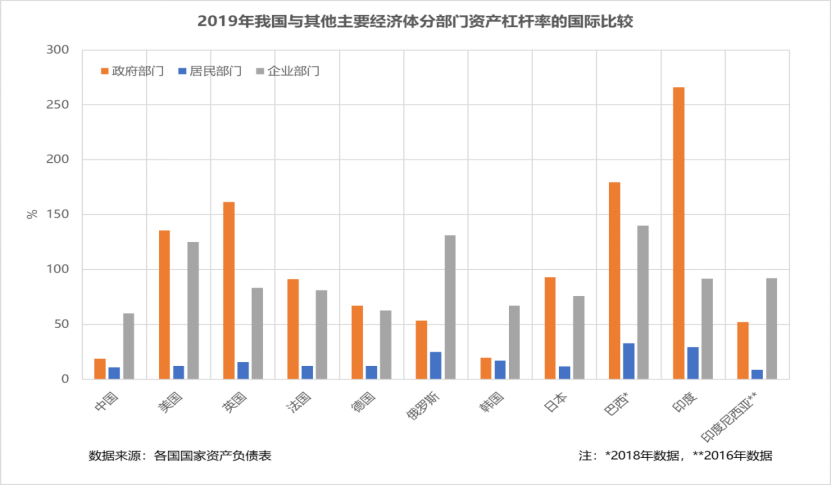

2 政府部门显著低企

2019年我国政府部门的资产杠杆率仅18.9%%,显著低于其他经济体,无论是发达的还是新兴的,如下图所示。值得注意的是,与前节所述的政府部门收入杠杆率明显低于其他经济体相比,资产杠杆率低企的程度更甚。

3 居民部门较低

主要经济体的居民部门资产负债率大都位于10-20%之间,我国的10.8%也在此区间,但在低端,仅高于印度尼西亚,国际比较的结果为较低。

4 企业部门偏低

与收入杠杆率显著高企截然相反,国际比较,我国企业部门的资产杠杆率处于偏低水平,为60.2%,低于大部分其他主要经济体,

鉴于这一结果的超预期性和重要性,下面从我国规模以上工业企业和非金融上市公司资产杠杆率的国际比较来对其进行佐证。

2019年我国规模以上工业企业的平均资产杠杆率为55.6%,比全球工业企业的平均资产杠杆率中值仅高2个百分点左右,说明国际比较不高。同时,2019年底我国非金融上市公司整体的资产杠杆率为60.8%,与上述的60.2%企业部门资产杠杆率水平相差无几。

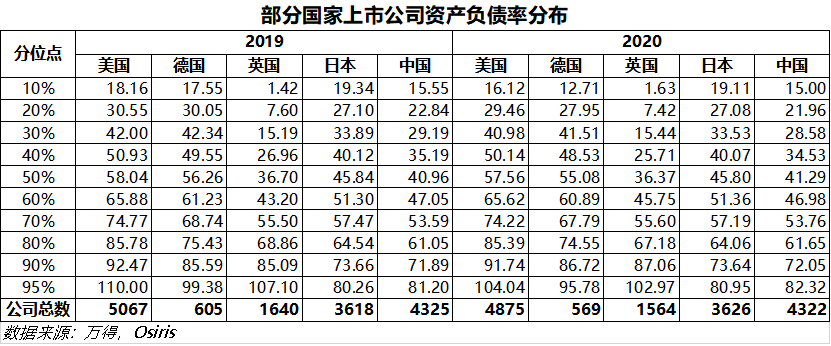

更值得注意的是下表我国和部分其他主要经济体上市公司的资产杠杆率百分位点分布。可以看出,2019和2020年上市公司资产杠杆率的中位数,我国分别为41.0%和41.3%,比美国的58.0%和57.6%、德国的56.3%和55.1%和日本的45.9%和45.8%均低,仅高于英国的36.7%和36.4%,说明我国上市公司的债务水平非但不高于反而低于大部分发达经济体。

两种杠杆率的国际比较结果明显不同的原因

1 总体明显不同

如前所述,我国总体收入杠杆率的国际比较结果是较高,而资产杠杆率的国际比较结果是偏低。为何会出现如此的明显不同 ?

2 差异在企业部门

分经济部门来看,我国政府部门收入杠杆率和资产杠杆率的国际比较结果分别为明显低企和显著低企,无大分别;居民部门的收入杠杆率和资产杠杆率的比较结果分别是大致居中和较低,差别也不大。真正的差异在于企业部门的比较结果,收入杠杆率的结果是显著高企,而资产杠杆率的结果是偏低,差异之大令人不得不深思; 由此也造成了总体比较结果的明显不同。

3 问题在于不同的视角-收入偿债视角和资产偿债视角

收入杠杆率高,即债务总额相对于GDP高,但资产杠杆率不高,即负债总额相对于资产总额不高,意味着高额负债没有得到收入的足够支持,但却由高额资产所支撑。所以,收入杠杆率和资产杠杆率的国际比较结果之所以产生明显的不同,问题在于前者仅从收入偿债的视角,即只考虑收入水平是否足以偿债而忽略了资产的作用,而后者仅从资产偿债的视角,即只考虑资产规模是否足以偿债而忽略了收入的作用。

4两种视角均有合理性,但程度视经济部门而不同

有收入,在本文就是有GDP,自然可以偿还国家债务,因而收入偿债视角有明显的合理性。在很多情况下,偿债的来源是现金流,如政府以税收偿还国债,居民以工资偿还房贷,企业以外汇收入偿还外债等;银行发放贷款时也须考虑借款人的现金流。这应该是目前国内外多从收入偿债视角以收入杠杆率来衡量国家债务水平的主要原因。

但资产偿债视角的合理性也很显然。国家有资产,当然也可以或更可以偿还国家债务。首先,资产会产生收入,因而可间接地以收入偿债;第二,在很多情况下可以说没有资产就没有收入,资产偿债是收入偿债的根本;第三,资产还可以通过变现来偿债;第四,资产比收入规模大得多,偿债更具灵活性和持续性。

那么哪种视角的合理性更高呢?应该认识到,不能一概而论;视经济部门的不同而有所差别,一是取决于该部门收入和资产的相关程度,二要看该部门资产的可变现程度。如果资产与收入高度相关,且变现程度也高,则资产偿债视角就兼顾了收入还债和变现资产还债的两种可能性,因而合理性更高;否则收入偿债视角的合理性更高。

5 对政府部门收入偿债视角更为合理;对居民部门两种视角的合理性相当;对企业部门资产偿债视角合理性更高

循此思路,就政府部门而言,收入主要来自于税收,与政府资产的相关度不高,且政府资产市场化程度低从而变现程度也低,因而收入偿债视角更为合理;对居民部门来说,一方面,收入主要是工资收入,财富性收入有限,与资产相关度不高,另一方面,我国居民的高额银行储蓄意味着使用现金资产偿债的可能性很大,综合来看两种视角的合理性大致相当。

但对企业部门而言,情况将有很大的不同。企业部门的资产与收入有高度的相关性,从资产收益率是考察企业业绩的最重要指标之一就可见一斑,而且企业部门各类资产的变现程度在资本市场日益发展的今天比政府和居民部门的资产要高得多。这样,企业部门的资产就打通了收入还债和变现资产还债的两大渠道,因而资产偿债视角比收入偿债视角更为合理。

实际上,一国企业部门的资产杠杆率就相当于单个企业或行业的资产负债率,而对单个企业或行业而言,资产负债率就是债务水平的衡量指标,且是主要的衡量指标。比如当前政府为防止房地产市场的金融风险而对房地产公司提出的“三道红线”要求,都是对相对于资产额的债务额限制。与此相比,鉴于债务总额与资产总额紧密相关,企业部门的收入杠杆率就相当于单个企业或行业的资产产出率或收益率的倒数,但对单个企业或行业来说资产产出率或收益率一般只当作盈利性指标而非债务水平指标;上述房地产公司的“三道红线”无一是针对收入或利润而言的。所以从单个企业或行业的角度来推论,从资产偿债视角以资产杠杆率,而从收入偿债视角以非收入杠杆率,作为企业部门债务水平的衡量指标更为合适。

对我国而言,还应看到企业部门资产对于国家长期收入和经济的重大贡献,尤其是长期可以摊薄的资产。目前我国总资产已经超过1300万亿元,其中包括很多长期性的资产,如交通、通信、能源、水利资产等基础设施资产和制造业设备及厂房资产,这些资产短期收入回报不会很高但长期而言会有持续的收入回报。比如高铁和大兴机场的资产,在几十年甚至上百年都会产生投资汇报,且会对整个经济发展作出不可估量的无形贡献。

启发 – 主流观点高估了我国的国家债务水平

以上两种杠杆率的国际比较结果给我们的启发是,既然两种比较结果不同而又各有合理性,那么不应该仅根据其中的一种结果,即收入杠杆率的国际比较结果,而不理会另一种结果,即资产杠杆率的国际比较结果,就得出我国企业部门和总体债务水平过高的结论。

正确的做法应该是综合考虑两种杠杆率的国际比较结果,取两种结果之间的中间点作为综合评价的结论;这样才能对我国企业和总体的债务水平有一个更为客观与中肯的评价。

则我国的国家债务水平,总体而言,收入杠杆率的比较结果是较高,资产杠杆率的比较结果是偏低,综合评价的结论应是偏高;对政府部门来说,收入杠杆率的比较结果是明显低企,资产杠杆率的比较结果是显著低企,综合评价的结论应是大幅低企;对居民部门来说,收入杠杆率的比较结果是大致居中,资产杠杆率的比较结果是较低,综合评价的结果应是偏低;对企业部门来说,收入杠杆率的比较结果是显著高企,资产杠杆率的比较结果是偏低,综合评价的结论应是较高。

总之,综合地进行评价,我国的债务水平,无论是总体还是各经济部门,都应低于收入杠杆率的国际比较所显示的水平而高于资产杠杆率的国际比较所显示的水平。

这就是说,当前市场上仅根据收入杠杆率的国际比较结果导出的我国企业与总体债务水平过高的主流观点,高估了我国企业部门与总体债务的真实水平。

廖 群

中国人民大学重阳金融研究院首席经济学家、全球治理研究中心首席专家

除中经传媒智库署名文章外,其他文章为作者独立观点不代表中经传媒智库立场,本站文章未经允许不得转载。

关于智库

在中国社会科学院的智慧支持和战略指导下,《中国经营报》社有限公司发起成立了中经传媒智库。智库汇聚了中国社会科学院及顶级机构专家资源,是集专家、机构、平台、媒体资源于一体的媒体融合型智库。中经传媒智库整合旗下《中国经营报》《商学院》《家族企业》、中国经营网及两微一端等平台,具有5000万+的全媒体传播影响力。智库利用自身媒体平台开拓整合资源能力和广泛平台优势,为企业家和经营管理者提供全方位的信息服务和智慧支持。

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博

创建于1985年的《中国经营报》,由中国社会科学院工业经济研究所主办,报社始终秉承“终身学习、智慧经营、达善社会”的理念,洞察商业现象,解读商业规律,助推商业文明。经过37年的发展,已经成为拥有一报两刊、网站、新媒体的大型传媒集团,是国内领先的综合财经媒体服务商。

《商学院》杂志创刊于2004年,中国社会科学院工业经济研究所主办,《中国经营报》社有限公司出版的一本高端管理类杂志。秉承终身学习、智慧经营、达善社会的理念,以传播商业新知为己任,以“国际视野+中国功夫”为办刊宗旨。为读者提供一切对管理有益的方法、工具和理念,是管理他人和企业的一本实战、实用的杂志。

《家族企业》杂志由中国社会科学院工业经济研究所主办,《中国经营报》社有限公司出版。是中国率先关注家族企业实际控制权传递过程中风险与危机管控以及企业可持续发展能力的媒体。

15801223120