为什么仍然要加速数字人民币试点?

最近又出现几则数字人民向着公共服务和产业场景试点延伸的消息,多地也正在以发放数字人民币红包的形式拉动消费。

博通分析近日发布的《数字人民币专题分析2022报告》显示,数字人民币应用试点呈现出运营体系逐渐完善、试点规模急速扩大、应用场景纵深化发展等特征。

数字人民币2021年试点基本实现了区域覆盖全面,试点区域涵盖了“长三角”、“珠三角”、“京津冀”、中部、西部、东北、西北等不同地区。

2022 年 3月 31日,人民银行宣布在现有试点地区基础上增加天津市、重庆市、广东省广州市、福建省福州市和厦门市、浙江省 6 个城市作为试点地区,北京市和河北省张家口市在 2022 北京冬奥会、冬奥会场景试点结束后转为试点地区。

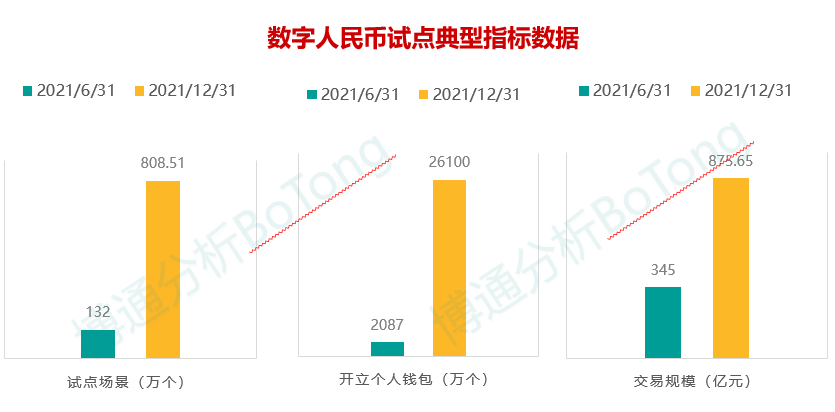

目前,数字人民币已在批发零售、餐饮文旅、政务缴费等领域形成一批涵盖线上线下、可复制可推广的应用模式。截至2021年12月31日,数字人民币试点场景已超过808.51万个,累计开立个人钱包2.61亿个,交易金额875.65亿元。钱包数量相比2021年中披露的开立个人钱包2087万个超过十倍。

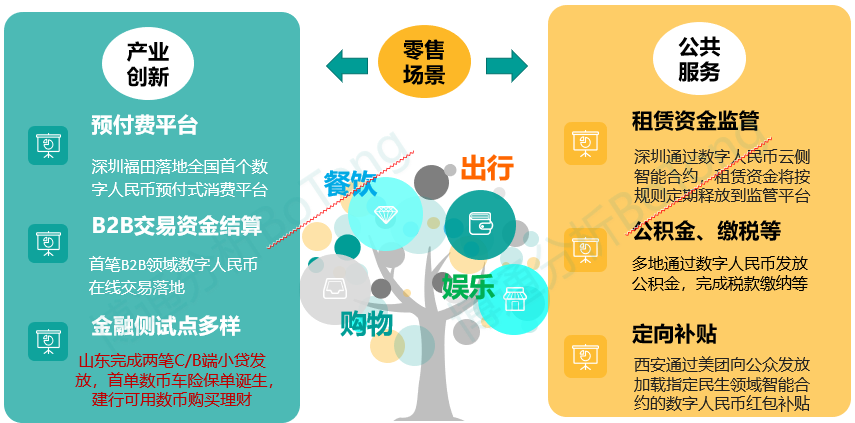

最让人欣喜的是场景端,数字人民币的场景拓展已经从纯线下走到了线上线下融合,从侧重C端场景布局,到利用智能合约技术向着B端产业侧和G端政府侧延伸。

可以说数字人民币正在加速推进的过程中。在传统电子钱包更加普及的今天,为什么仍然要大力推进数字人民币试点?

一、保护货币主权

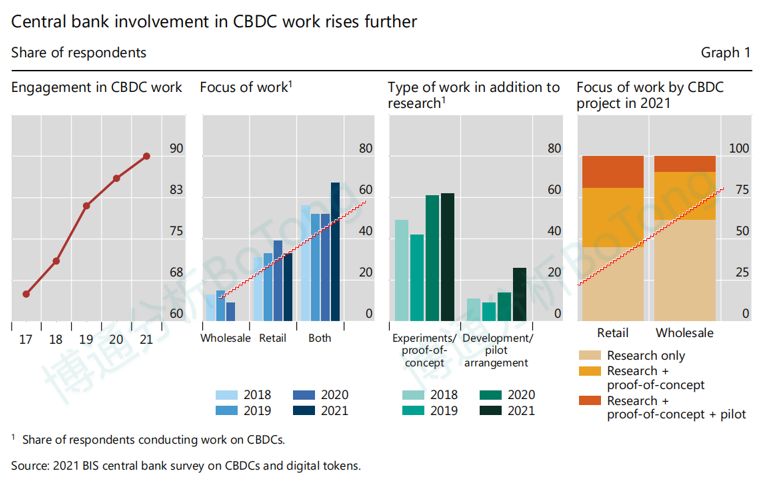

BIS对各国央行的调研数据显示,全球90%的央行已经开始进行央行数字货币相关工作,创下了新的纪录。与2020年同期相比,目前正在开发央行数字货币或进行试点的央行所占份额几乎翻了一番,从14%升至26%。

2022年美国白宫官网发布公告,其中的一项内容就是“探索美国中央银行数字货币”,欧盟和日本、印度等经济体也已经进入CBDC研究和“概念验证”阶段。中国、加拿大、瑞典和韩国等国则进入CBDC试点阶段。

而能够让多个发达经济体紧张的原因,除了数字货币本身紧随加密技术产生而带来的便利以外,加密货币和稳定币等私人货币近年来发展迅猛也是原因之一。

据数字货币交易平台Coinmarketcap 统计,截至 2022 年 5 月 16 日,全球共有 1.01 万种加密货币,总市值达 1.28 万亿美元,较 2020 年底增 长 80.41%。而在加密货币市值最高时,曾经达到2.6万亿美元。

加密货币的高速发展正在重塑支付行业,对现有金融市场造成冲击。如果不加以影响,将威胁全球金融秩序,冲击各国央行货币和汇率政策主导权,降低部分主权政府的资本管制能力,影响新兴市场国家的货币主权地位。

二、综合宏观价值

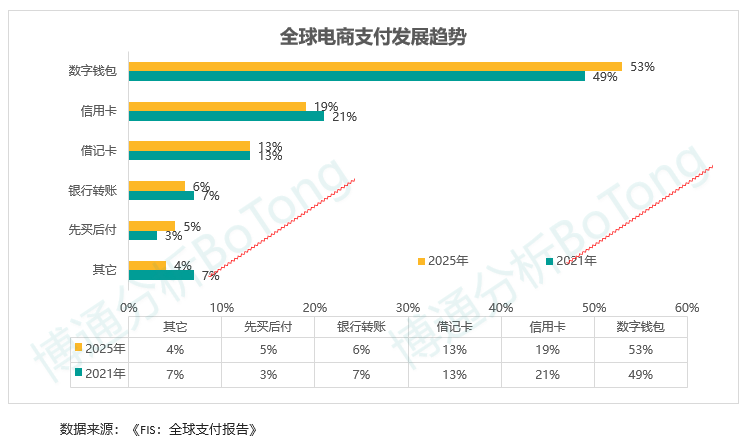

FIS调查报告显示,电子商务支付偏好继续从现金和信用卡向数字钱包和先买后付转移。2021年,数字钱包占全球电子商务交易额的48.6%,略高于2.6万亿美元。预计到2025年,数字钱包占交易额的比例将上升到52.5%。

数字钱包快速发展无疑令现金的使用频率在降低,而传统移动钱包则并非央行对公众的直接负债。央行有义务维持公众直接获取法定货币的渠道,并通过现金的数字化来保障字经济条件下记账单位的统一性。

博通分析除此之外,数字人民币可以有效改善我国跨境支付条件,有望改造国际货币、金融和贸易结算体系,增强经济金融独立性;凭借双离线支付、账户松耦合等技术设计提高我国金融稳定性,增强经济体应对突发状况能力;降低货币运营成本,便利货币政策传导,畅通信息数据链条,降低金融服务门槛;提升反洗钱、反恐怖融资、反逃税监管效率等等

三、带动产业参与方获益

当然,如果从数字人民币产业的角度来看,数字人民币的主要参与和推广的各方都会因为数字人民币的持续试点而获益。

从政府的角度看,一方面数字人民币红包成为地方政府刺激消费,提振经济的一个重要方式;另一方面数字人民币符合中央发展数字经济等相关指示精神,对打造数字城市,增强传统产业转型升级有着重要意义;此外,数字人民币可扩展和可定向的特性也让其在定向拨款等政务场景有较高价值。

而对于银行来讲,双层运营体系下,运营机构银行实际上掌握了数字人民币钱包的流量入口,有望带动C端用户重回银行体系。虽然是否能够改变现有支付格局还需时间验证,至少银行有希望利用数字人民币无息、可追溯扥特点打造数字人民币特有场景或平台,深入B端场景的同时带动C端用户回流。

也就是说,短期来看,银行将存在带来的IT系统改造需求,这对银行IT和设备改造服务商来讲无疑是好消息,预计银行数字货币系统、配套系统如加密认证系统等的改造将是被争夺的重点。

除此之外,支付软硬件的改造和手机软硬钱包的改造均可创造大量需求。且后续开发维护需求随着数字人民币的改造也会保持合理量级。博通分析测算表明,银行IT系统改造和金融机具升级两大领域市场规模都将达到百亿级别。

未来,为了更充分调动各参与方的积极性,运营机构和服务机构或许会对商户收费。同时,数字数字人民币也将坚持支付即结算特性,降低传统电子支付方式的交易过程中产生的交易成本,便于在商户侧推广和提高其使用积极性,未来即使产生相关费用也会比传统模式低。

四、创新商业模式

博通分析认为,数字人民币将成为培育金融创新的土壤,打破原有金融层级下,产品设计、商户拓展、市场推广、运维服务等场景均需要新的解决方案出现。

拿互联网平台推广数字人民币举例,数字人民币结合互联网平台现有产品和场景覆盖能力,衍生出既有利于数字人民币的高频使用,又对平台自身和所服务商户有着巨大好处的推广模式。通过这种模式的正向循环,在实现普惠金融的同时,用户、商户、平台和数字人民币实现了四方共赢。

关于智库

在中国社会科学院的智慧支持和战略指导下,《中国经营报》社有限公司发起成立了中经传媒智库。智库汇聚了中国社会科学院及顶级机构专家资源,是集专家、机构、平台、媒体资源于一体的媒体融合型智库。中经传媒智库整合旗下《中国经营报》《商学院》《家族企业》、中国经营网及两微一端等平台,具有5000万+的全媒体传播影响力。智库利用自身媒体平台开拓整合资源能力和广泛平台优势,为企业家和经营管理者提供全方位的信息服务和智慧支持。

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博

创建于1985年的《中国经营报》,由中国社会科学院工业经济研究所主办,报社始终秉承“终身学习、智慧经营、达善社会”的理念,洞察商业现象,解读商业规律,助推商业文明。经过37年的发展,已经成为拥有一报两刊、网站、新媒体的大型传媒集团,是国内领先的综合财经媒体服务商。

《商学院》杂志创刊于2004年,中国社会科学院工业经济研究所主办,《中国经营报》社有限公司出版的一本高端管理类杂志。秉承终身学习、智慧经营、达善社会的理念,以传播商业新知为己任,以“国际视野+中国功夫”为办刊宗旨。为读者提供一切对管理有益的方法、工具和理念,是管理他人和企业的一本实战、实用的杂志。

《家族企业》杂志由中国社会科学院工业经济研究所主办,《中国经营报》社有限公司出版。是中国率先关注家族企业实际控制权传递过程中风险与危机管控以及企业可持续发展能力的媒体。

15801223120