两位大将出走、创始人“重出江湖”,呷哺呷哺“一人一锅”模式或已失去竞争力?

呷哺呷哺再迎人事大调整。

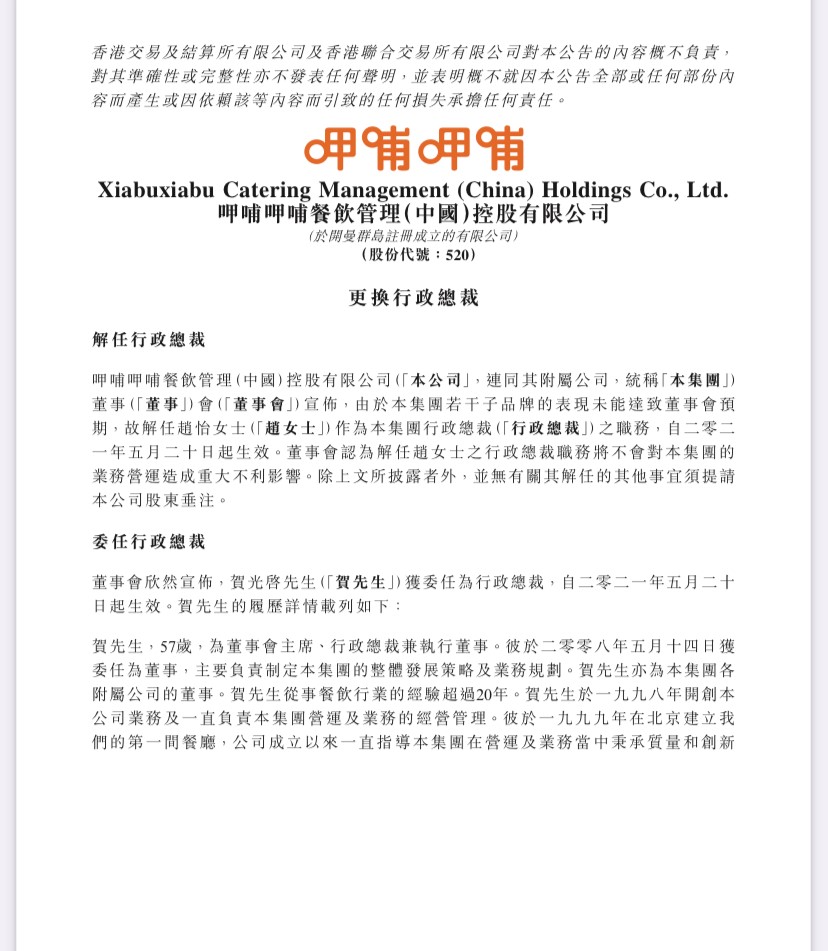

5月21日,呷哺呷哺(00520.HK)发布公告称,“由于本集团若干子品牌的表现未能达致董事会预期,故解任赵怡女士作为本集团行政总裁之职务,自2021年5月20起生效。”同时,呷哺呷哺还宣布,“贺光启获委任为行政总裁,自2021年5月20起生效。”

这是继子品牌湊湊CEO张振纬离职后,呷哺呷哺高层的又一次高层人事变动。

在呷哺呷哺核心高层人员的“出走”后,资本市场迅速做出反应。4月19日,也就是公布张振纬离职后的第三天,呷哺呷哺股价跌幅一度超过20%。赵怡的离开同样引发了资本市场的震荡,5月21日当天,呷哺呷哺市值跌了19亿港元。但呷哺呷哺在其公告中曾表示,“董事会认为解任赵女士之行政总裁职务将不会对本集团的业务营运造成重大不利影响。”

身处逆境的呷哺呷哺,一月两次高层大换血。在中国食品产业分析师朱丹蓬看来,呷哺呷哺高管离职应该是其业绩不佳的结果与缩影。随着高管离职,呷哺呷哺的未来发展之路也充满了挑战。

管理层动荡

公开资料显示,赵怡2012年加入呷哺呷哺,担任首席财务官,主要负责审核、会计、财务管理及资讯科技相关事务。至被解任时,赵怡在呷哺呷哺已经工作了9年。2014年,赵怡身为首席财务官经历了呷哺呷哺港股上市,作用关键。

对于赵怡解任原因,呷哺呷哺公告称是因若干子品牌业绩未达预期。2019年10月23日,呷哺呷哺推出主打年轻消费的子品牌“in xiabuxiabu”。“in xiabuxiabu”正是赵怡一手打造的。赵怡在接受媒体采访时曾表示,“in xiabuxiabu”是自己主动做的品牌,希望将“一人一锅”的小火锅做到极致。

不过,“in xiabuxiabu”表现并不优秀。截至目前, “in xiabuxiabu”仅在上海和北京开出了两家门店。

就在赵怡被解职前的4月16日,呷哺呷哺发布公告表示,其子品牌湊湊CEO张振纬因个人原因离职,不再担任湊湊CEO职务,同时张振纬卸任公司所有职务,湊湊各部门、各区域负责人暂时向集团董事长贺光启汇报。

呷哺呷哺于2016年首次提出品牌升级计划,包括开拓“呷哺小仙”外卖业务、呷哺呷哺2.0餐厅升级,以及孵化第二品牌“湊湊”。

湊湊主打“火锅+奶茶”,于2016年推出,定位火锅界的中高端人群。2020年年底,湊湊品牌的餐厅数目增加至140家,其在集团层面产生的销售份额由2019年的20.0%增加至31.0%。

在高管相继离任的影响下,中金下调呷哺呷哺股份评级至中性,对其目标价亦降52%至10.56港元。报告显示,主要原因是呷哺品牌恢复较为乏力,湊湊品牌的开店空间存在不确定性,而公司的调整举措亦有待验证。该行又将呷哺呷哺今明两年盈利预测分别下调3%及4%。

呷哺呷哺创始人贺光启曾表示,呷哺呷哺集团子品牌呷哺呷哺、湊湊、in xiabuxiabu等后台整合程度不够高,接下来将着重做整个集团的资源整合,促进子品牌的协同发展。

呷哺呷哺在2020年年报中称,“本集团重新设计其品牌策略以专注特定目标客户群,更加聚焦现今以95后为主的主要消费客群。”

朱丹蓬表示:“未来,呷哺呷哺如何进行子品牌的打造,如何对接新生代核心需求,有待进一步观察。应先做强呷哺呷哺主品牌,在此情况下,去做多品牌多品类多场景多渠道多消费人群的‘五多’战略布局,胜算会更大。否则,在主业不强的情况下,将难以做好子品牌。”

业绩持续下滑

1998年,台湾企业家贺光启将风靡台湾地区以及东南亚各国的吧台式小火锅引进大陆,在北京创立了呷哺呷哺。2003年“非典”唤醒了人们的健康意识,“分餐制”成就了呷哺呷哺。除了独特的一人一锅的小火锅模式,呷哺呷哺吸引人的地方就是它的性价比,人均消费不到50元。凭借超高的性价比,快餐式的火锅文化,呷哺呷哺顺利打开了市场。“一人食”的呷哺呷哺一度成为“北漂”的“深夜食堂”。

据报道,呷哺呷哺自2016年起对用餐环境、菜品和服务进行升级,“致力于提升顾客的用餐体验”。2017年6月,呷哺呷哺新店在上海开业时,董事长贺光启宣布,呷哺呷哺将从“快餐”转向“轻正餐”,打造“火锅+茶饮”的创新商业模式,“如果顾客因为你的价格来,有一天也会因为价格而离开,所以一定要找到刚性需求以外的东西。”

2020年10月20日,呷哺呷哺在其北京悠唐店举办门店升级发布会,这也是呷哺呷哺悠唐店近年来第二次升级,从之前的新中式风格升级为以白色为主色调的简易时尚的ins风。除了装修风格变化外,呷哺呷哺悠唐店的菜单、产品、锅具、餐具都有相应的变化。彼时,呷哺呷哺CEO赵怡介绍,呷哺呷哺此次升级的目的是为了进一步迎合年轻消费群体的需求,定位仍然是大众消费不变,并且新版呷哺呷哺的扩张也在计划中。

伴随着门店升级,平价火锅之王不再平价了。记者在微博看到,呷哺呷哺涨价遭到多位微博网友吐槽,“之前两个人不到100块钱可以吃到撑,现在人均七八十刚刚饱”、“涨价后太贵了,服务质量却下降了”。

近几年,尽管呷哺呷哺的客单价有所提升,翻台率有所下降。2017—2019年,呷哺呷哺客单价分别为 48.4 元、53.3 元、55.8元,翻台率却在不断下降,分别为3.3、2.8、2.6。2020年,呷哺呷哺客单价上升至62.3元,翻台率为2.3;2020年上半年,因受疫情影响,翻台率一度低至1.8。

2020年,呷哺呷哺实现收入54.55亿元,同比减少9.5%;归属股东净利润183.7万元,同比减少99.4%。

目前,呷哺呷哺主要有呷哺呷哺火锅、湊湊及调味品三大业务。2020年,呷哺呷哺餐厅收入仍为该集团收入主要来源,占该集团总收入的百分比约64.2%。

虽然疫情是2020年餐饮企业共同遭遇的“黑天鹅”,但实际上,呷哺呷哺的增长乏力早在2016年之后就已初见端倪。根据财报,2016—2018年,呷哺呷哺的净利润同比增长分别为39.74%、14.17%和10%。到了2019年,更是首次出现负增长,净利润同比下降37.7%。

朱丹蓬则认为,呷哺呷哺的“一人一锅”模式或已失去竞争力。“火锅最大的一个属性就是社交,一人一锅实际上已经背离了新生代消费者的核心需求,这也是呷哺呷哺现在不受消费者追捧和青睐的原因,无论是从品质、品牌、场景、服务体系、客户黏性方面都不够突出。”

湊湊能否挑起大梁?

2016年,呷哺呷哺宣布,推出主打聚会概念的中高端新品牌“湊湊”,转向中高端餐饮。彼时,湊湊CEO张振纬介绍:“湊湊将以‘精制火锅+台式手摇茶’的组合,主打‘聚会’概念。从而与呷哺呷哺一人一锅的快火锅形成区隔。”

湊湊单价与海底捞较为相近,被外界认为直接对标海底捞。2017年,湊湊亏损超2400万元;2018年,湊湊开始扭亏为盈,实现利润6480万元;2019年,湊湊实现全年收入12.0亿元,占集团总收入的19.9%。对此,呷哺呷哺称主要由于公司持续扩张湊湊餐厅网络所致。财报透露,会利用湊湊品牌的“网红”属性及增长动能,快速建立领头品牌地位,为未来2—3年发展奠定基础。

目前来看,湊湊是其目前探索出的较为成功品牌。2020年年报显示,湊湊已成为呷哺呷哺旗下三个主要业务之一。

财报显示,2020年,湊湊餐厅的翻台率由2019年的2.9倍下降至2020年的2.5倍,主要由于疫情影响所致。另一方面,湊湊餐厅的顾客人均消费由2019年的人民币131.5元下降至2020年的人民币126.6元。有关下降主要由疫情期间加大促销折扣力度所致。

对于呷哺呷哺的高端化探索,朱丹蓬向《商学院》记者表示:“呷哺呷哺的整个体系是比较粗放的。北方餐饮无论从出品的精致度、场景的创新度,再到服务体系的完善度,以及客户黏性的打造等,都存在比较大的欠缺。在餐饮行业进入充分竞争的节点,呷哺呷哺做高端餐饮难以取得成功。呷哺呷哺对于自身的定位,以及短板缺乏清晰的认识,这是其整个高端品牌成效不佳的一个核心原因。”

转型中的呷哺呷哺还面临着火锅行业极其激烈的竞争。根据天眼查数据,在2019年,国内新增火锅企业就超过了1.2万家,意味着平均每天有超过30家火锅企业出现。据前瞻产业研究院数据,2019年市场占有率最高的海底捞其市占率也仅有2.2%,呷哺呷哺占有不足1%,前五名只占了火锅市场5.5%的份额。

前瞻产业研究院报告称,门店数量的扩充有助于营收规模的增长。近年来海底捞门店数量在快速扩张,2020年其净开店数量达到530家,较2019年增加228家。呷哺呷哺在2017年到2019年每年净开店数量均超过100家。店铺高速扩张会导致区域内店铺密集度变大,店铺之间竞争加大,平均来客率就会降低。

2020年财报显示,虽然有疫情但本集团仍继续发展的步伐,在2020年开了91家呷哺呷哺餐厅和38家湊湊餐厅,在2021年也会延续这个发展计划。

从2021年战略来看,管理层对湊湊寄予厚望。财报称,“在2021年,我们会继续跟着我们的发展步伐把湊湊品牌开到更多的城市、抓紧海外机遇把品牌国际化。”

国元国际研报称,呷哺呷哺品牌多年来采用轴辐式扩张策略,由大本营北京出发,截至 2020 年底门店数已达 1061 家,但华东、华南作为餐饮消费的主要发展市场,扩张速度和调整并不尽如人意。现集团 CEO 由创始人贺光启接任,望能打破异地扩张瓶颈,促进公司长远发展。

国元国际研报显示,“考虑到呷哺呷哺品牌异地扩张面临瓶颈、恢复不达预期、开店或将缩水,同时经营方面的变动可能导致相关费用的增加,我们下调原盈利预测,预计 2021—2022 年EPS(每股收益)分别为0.46/0.58元。短期内公司出现重大人事变动,经营前景较不明朗,调整效果需持续观察,我们下调目标价至11.0港元,下调评级至‘持有’”。

创始人贺光启“重出江湖”,呷哺呷哺能否走出困境呢?《商学院》将持续关注。

除中经传媒智库署名文章外,其他文章为作者独立观点不代表中经传媒智库立场,本站文章未经允许不得转载。

关于智库

在中国社会科学院的智慧支持和战略指导下,《中国经营报》社有限公司发起成立了中经传媒智库。智库汇聚了中国社会科学院及顶级机构专家资源,是集专家、机构、平台、媒体资源于一体的媒体融合型智库。中经传媒智库整合旗下《中国经营报》《商学院》《家族企业》、中国经营网及两微一端等平台,具有5000万+的全媒体传播影响力。智库利用自身媒体平台开拓整合资源能力和广泛平台优势,为企业家和经营管理者提供全方位的信息服务和智慧支持。

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博

创建于1985年的《中国经营报》,由中国社会科学院工业经济研究所主办,报社始终秉承“终身学习、智慧经营、达善社会”的理念,洞察商业现象,解读商业规律,助推商业文明。经过37年的发展,已经成为拥有一报两刊、网站、新媒体的大型传媒集团,是国内领先的综合财经媒体服务商。

《商学院》杂志创刊于2004年,中国社会科学院工业经济研究所主办,《中国经营报》社有限公司出版的一本高端管理类杂志。秉承终身学习、智慧经营、达善社会的理念,以传播商业新知为己任,以“国际视野+中国功夫”为办刊宗旨。为读者提供一切对管理有益的方法、工具和理念,是管理他人和企业的一本实战、实用的杂志。

《家族企业》杂志由中国社会科学院工业经济研究所主办,《中国经营报》社有限公司出版。是中国率先关注家族企业实际控制权传递过程中风险与危机管控以及企业可持续发展能力的媒体。

15801223120