智库观察让人们敢花钱、愿花钱关键在于扭转预期。应进一步稳住宏观经济大盘。落实好前期出台的稳经济一系列政策措施,财政政策和货币政策应

让人们敢花钱、愿花钱关键在于扭转预期。应进一步稳住宏观经济大盘。落实好前期出台的稳经济一系列政策措施,财政政策和货币政策应更加积极有为,主动发力,继续助力市场主体纾困解难和实体经济稳步恢复,稳定居民就业,提高居民收入。应持续释放国内市场潜力,采取积极有效措施,改变居民消费动机不足等问题,改善居民消费环境,培育中高端消费增长点,促进居民消费转型升级。

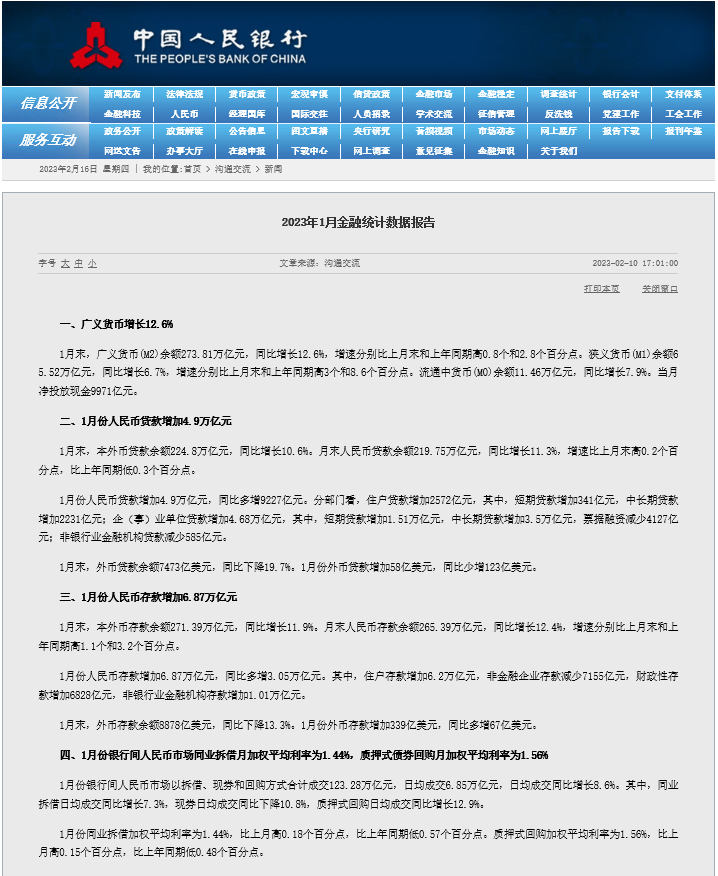

1月末,广义货币(M2)余额273.81万亿元,同比增长12.6%,增速分别比上月末和上年同期高0.8个和2.8个百分点。

1月份人民币存款增加6.87万亿元,同比多增3.05万亿元。其中,住户存款增加6.2万亿元,非金融企业存款减少7155亿元,财政性存款增加6828亿元,非银行业金融机构存款增加1.01万亿元。

央行近期公布的2023年1月份金融数据显示,当月居民存款增加6.2万亿元,创历史同期新高,同比多增7900亿元。

截图自中国人民银行官网

近年来,我国居民存款增长较快,在人民币存款中的占比持续提升,原因是多方面的。第一,我国居民长期以来有着较为强烈的储蓄习惯,老百姓爱存钱,储蓄率一直相对较高。

第二,新冠病毒感染疫情(以下简称“疫情”)带来的经济冲击,使得居民对流动性的偏好有所上升,同时资本市场波动加大,股票、基金收益明显下降,尤其是银行理财产品出现“破净”,导致居民存款意愿的边际上升和投资意愿的边际下降。

第三,居民购房减少。随着房地产市场进入常态化,商品房销售很难回升至2021年的水平,因购房减少产生的超额储蓄也很难再回流至房地产市场,更多的是以超额储蓄形式存在。

居民存款数据增加有利有弊。对个人而言,可以抵御未来不确定的风险,但因为货币只有在市场中有效流通才能更好带动经济增长,存在银行只会造成货币挤压,也反映出未来预期转弱、消费需求不足、投资意愿下降等问题。

老百姓存钱热情高涨

2023年1月,M2(广义货币)余额同比增长12.6%,增速分别比上月末和上年同期高0.8个和2.8个百分点,创下2016年中以来最高水平。

中国民生银行首席经济学家温彬表示,支撑1月M2增速创新高的最主要因素是居民存款,同时信贷高增下派生能力增强和财政靠前发力也加大了货币投放。春节前企业集中发放薪酬福利,单位存款向住户存款转移,同时受个人消费意愿仍偏低等因素限制,居民更多选择将收入进行储蓄而非消费,助推M2。

与此同时,1月居民存款新增规模创下单月新高,引发市场关注。央行数据显示,2023年1月份人民币存款增加6.87万亿元,同比多增3.05万亿元。其中,住户存款增加6.2万亿元,在2022年高基数上继续同比多增7900亿元。

事实上,不仅是2023年1月的居民存款新增规模引发关注,2022年相关话题就已经成为社会讨论的热点之一。据央行官网公布的数据,2022全年人民币存款增加26.26万亿元,同比多增6.59万亿元。其中,住户存款增加17.84万亿元。

居民存款结构背后同样暗藏玄机:存款增长主要体现为定期存款的明显多增。Wind统计数据显示,2022年新增居民存款中有79%是定期存款。此外,2022年持续至今的投资者疯抢大额存单也是存款定期化加深的一大表现。

中信证券首席经济学家明明对记者表示,存款定期化趋势一方面源于企业的盈利预期不佳,因此账上不会留下太多可随时动用的资金,另一方面则是居民资产价值与收入水平的不确定性增大,购房意愿有所降低,储蓄意愿增高所致。

明明同时称,对于银行而言,短期负债端资金来源增加,负债端压力减轻,有助于减轻息差压力,但是长期的资产负债失衡会导致信贷利息收入下滑,压缩银行的盈利空间,对银行经营弊大于利。

华创证券也指出,2022年居民17.8万亿元的存款增长主要体现为定期存款的明显多增,其背后或反映了2022年“房价回落+股票熊市+理财赎回”的情境下,居民被迫以定期存款作为资产配置的选项。

“定期存款大幅多增的背后可能是居民资产配置的更改。居民的资产配置可以简单分为房地产、股票、证券投资基金、理财、定期存款等五大项。2022年,以70大中城市新建商品住宅价格为代表的房价同比转负,结束了2016年~2021年的房价持续抬升;上证综指回落550点,结束了2019年以来的三年牛市;开放式的公募基金净值从2020年和2021年30%的年度增长回落至0%;理财则面临赎回扰动,破净率明显抬升。”华创证券首席宏观分析师张瑜认为。

不过,市场也有不同的观点。中金公司研究部首席宏观分析师张文朗等在研报中指出,居民存款的上升,财政与准财政的支持是主要因素。

该机构通过对M2的拆分发现,2022年M2同比增速相比2021年底上升2.8个百分点,其中财政直接贡献了1.9个百分点(包括央行利润上缴),如果其将7400亿元政策性金融工具也纳入“财政”的口径来考虑,那么财政的贡献将达到2.2个百分点,这还没有考虑其他政策性信贷、普惠金融对于M2的支持。

超额储蓄会转化为“超额消费”吗?

一直以来,“中国老百姓爱存钱”的习惯,成就了中国较高的储蓄率,但2022年超额储蓄的形成,显然不只是老百姓爱存钱这一个原因。综合来看,它是预防性储蓄、理财收益走低、消费不振等多方因素共同作用的结果。

受疫情影响,居民消费场景缺失、失业等不确定性增加等,带来了预防性储蓄的增加;受股市投资、理财收益下降等影响,居民出于收益风险和资金安全考虑,更愿意将资金存放在银行保本;此外,房地产市场持续低迷,居民购房意愿明显下降,也大多选择了持币观望。特别是2022年3月份以来,疫情持续蔓延对企业经营产生不同程度影响,居民收入增长受限,消费动力不足,进一步推高了居民储蓄存款。

2022年12月底,央行调查统计司发布的调查报告显示,2022年第四季度,居民收入信心指数为44.4%,比三季度下降2.1个百分点;倾向于“更多储蓄”的居民占61.8%,比三季度增加3.7个百分点。

储蓄变多,有利也有弊。居民存款的持续增加,一方面提高了我国经济发展的韧性,一定程度上增强了居民部门抵御风险的能力;另一方面也反映出居民对于未来预期的转弱,特别是居民存款的过多增加,也抑制了消费增长。

在此背景下,中央提出把恢复和扩大消费摆在优先位置,通过一系列积极有效的政策组合拳,扭转社会预期,提振市场信心,将是今年乃至未来一段时期我国经济工作的重中之重。

释放消费需求,短期看储蓄行为,长期看居民收入。随着疫情防控措施的优化和各项稳增长政策效应的释放,预防性储蓄大概率会从居民存款中得到持续释放,长期压抑的消费场景将会加快恢复。此外,居民储蓄作为股市“蓄水池”,将随着美联储加息拐点的到来,加快向资本市场溢出,国内市场主体活力有望逐步恢复。

释放消费需求,根本上在于提升居民的消费意愿及能力。稳定且可持续的收入来源是提振消费信心的关键,改善消费环境、培育中高端消费增长点、扩大汽车等耐用品消费,有助于促进居民消费提质扩容。当然,这需要建立在全覆盖且较为完善的社会保障体系之上,只有在满足养老、教育、医疗等需求的基础上,居民消费才能真正没了后顾之忧。

总体看,今年“超额储蓄”继续上行的空间已十分有限,随着疫情冲击高峰的退去,经济活动将逐步恢复,“超额消费”落地也将具备更多有利条件。不过,与投资相比,消费是一个与居民收入息息相关的慢变量,还需要从改善收入预期、拓展收入来源等关键着力点入手,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,推动质的有效提升和量的合理增长。

如何让人们敢花钱

中央经济工作会议明确,要把恢复和扩大消费摆在优先位置。增强消费能力,改善消费条件,创新消费场景。在这一背景下,如何把居民超额储蓄转化为消费,让人们敢花钱?

“超额储蓄有效转化为消费还需要加大政策支持力度。”中国邮政储蓄银行研究员娄飞鹏认为,为了将储蓄有效转化为消费,一方面需要做好消费场景尤其是服务行业消费场景,服务类消费受疫情影响较大需要建设场景推动恢复;另一方面是通过稳就业,增加低收入群体收入来源,改善居民预期,从而实现扩大消费。

让人们敢花钱、愿花钱关键在于扭转预期。招联金融首席研究员董希淼认为,应进一步稳住宏观经济大盘。落实好前期出台的稳经济一系列政策措施,财政政策和货币政策应更加积极有为,主动发力,继续助力市场主体纾困解难和实体经济稳步恢复,稳定居民就业,提高居民收入。应持续释放国内市场潜力,采取积极有效措施,改变居民消费动机不足等问题,改善居民消费环境,培育中高端消费增长点,促进居民消费转型升级。

在业内专家看来,提振居民消费应围绕住房消费和汽车消费等领域重点发力。董希淼表示,当前,房地产市场仍然较为低迷,商品房成交量和成交金额同比下滑明显,市场信心和预期不振。从2022年金融数据看,住户贷款特别是住户中长期贷款增长乏力,是拖累人民币贷款增长的重要因素,反映出居民住房消费意愿和能力仍然不足。因此,2023年应着重从需求侧发力,进一步提振居民住房消费意愿和能力。尤其是应全面落实“金融16条”措施,支持房地产市场平稳健康发展,改变居民住房消费预期。

来源 | 中国人民银行官网、证券日报、经济日报、第一财经、中国经济网、光明网、澎湃新闻

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博