近日,各上市猪企已陆续披露10月生猪销售月报,多数猪企10月销量环比大幅上升,其中牧原股份(002714 SZ)销量猛增,10月创公司月度出栏新高。与之同时,猪价也在大幅反弹,目前已接近部分猪企“盈亏线”附近。

猪价逐步回暖,多数猪企出栏均价却明显低于市场均价,亏损或进一步加剧,原因几何?对此,牧原股份接受记者采访时表示:“10月份生猪市场价格持续回升,公司前期销售价格较低,导致10月份公司销售均价略低于市场平均价格。”温氏股份(300498.SZ)内部人员认为,同行出栏均价都差不多,可能大家在10月20日之前卖猪相对多一些。

猪企出栏增加“偶遇”猪价上涨

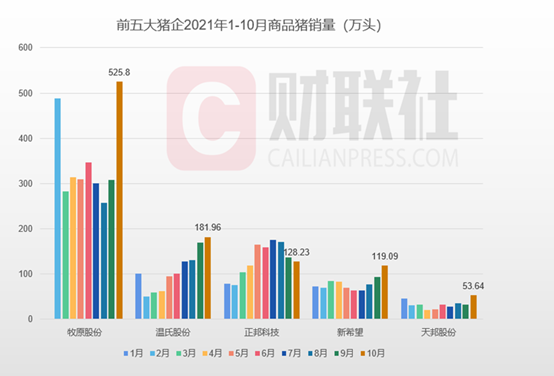

10月,猪价大幅反弹,各大猪企也呈现出栏量环比持续上升的特征。其中,牧原股份10月销量骤然上升,已创公司单月出栏量新高。销售简报显示,牧原股份10月销售生猪525.8万头,环比上升70.48%,销售收入71.01亿元,环比上升66.38%。

与之对应的是,温氏股份、新希望(000876.SZ)和天邦股份(002124.SZ)出栏量也在本月创出新高,分别为181.96万头、119.09万头、53.64万头,环比上升7.11%、27.27%、67.02%,销售收入分别为24.86亿元、13.32 亿元、7.9亿元,环比均有所上升。正邦科技(002157.SZ)10月出栏情况与上述四家不同,出栏量略有下降,10月销售128.23万头,环比下降6.81%,销售收入14.34亿元,环比下降17.65%。

图片来源:财联社

10月以来,猪价再次经历从“地狱到天堂”,国庆节内触底后开始强势反弹,10月全国平均猪价为13.58元/公斤,环比9月均价上涨1.39元/公斤,涨幅11.4%。

业内普遍认为本轮猪价回暖主要由大猪带动,但正邦科技10月销售简报显示,商品猪出栏均重持续下降,10月均重109.76公斤,已创年内新低。在近日调研活动中,正邦科技表示,四季度公司猪只出栏的体重规划在 110-130kg 之间,标猪体重范围上下波动,公司不会为了几毛的差价去特意养大肥猪。

肥猪走俏,但近期北方市场100kg的“小标猪”流通增多。河南某生猪流通商表示,近期疫病不断,部分养殖户积极卖猪。上海钢联农产品事业部生猪分析师吴梦雷认为,主要原因是当前猪价已有止涨回落迹象,肉价高位运行对终端需求限制较大,加之新冠疫情及前期需求提前透支影响,短期行情跌价风险增大,此外,北方雨雪天气对高速封锁逐渐放开,江浙沪等地白条消费市场到货量大增也加强叠加预期,中小养殖户出栏积极性增大。

猪周期拐点何时到?

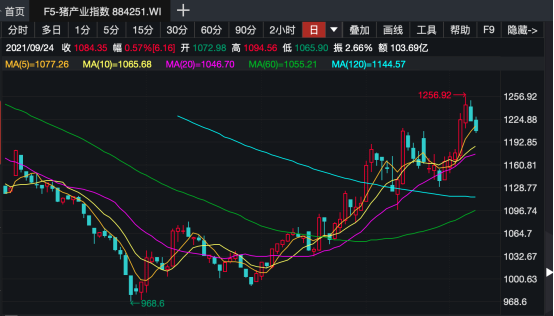

随着猪价逐渐企稳,生猪板块已经悄悄开启一轮上涨。从9月初以来,Wind猪产业指数涨幅已近20%,牧原股份累计上涨36.8%,温氏股份累计上涨29.28%。

不过,近期猪价回升趋势能否持续仍待进一步观察。10月20日,农业农村部畜牧兽医局负责人孔亮公开表示,生猪供应相对过剩局面仍将持续一段时间,如不实质性调减产能,猪价低迷态势难以扭转,尤其是明年春节过后的消费淡季,猪价可能继续走低,并造成生猪养殖重度亏损。

东兴期货研报指出,上周猪价继续上行,全国均价为17元/公斤,养殖端养殖利润回到盈亏平衡点附近,市场补栏情绪较前期有所好转,不过后期不确定性仍较大,整体补栏较为谨慎,仔猪和母猪价格小幅上涨。需求方面,部分地区对大肥猪需求更大,肥标价差进一步扩大,散户有压栏行为,出栏体重小幅增加,另外从北京上海地区的猪肉销售来看,销量仍维持在较好的水平,不过囤货行为或将需求前置,价格上涨后,关注需求能否维持比较好的水平,短期预计生猪现货价格或震荡偏强运行。

中国银河证券认为,从需求端来看,四季度是年内需求高峰开启时间,包括腊肉制作需求、节假日消费需求等拉动,但实际恢复情况依旧需要事实验证。10月中旬开始我国生猪价格持续反弹,需求好转是一方面,另一方面在于生猪出栏均重下行等因素造成短期供给收缩,造成价格的短期显著反弹。基于历史数据判断,一次探底后,生猪价格会出现4个月左右的反弹走势,月度均价反弹幅度在40%上下。对于接下来的走势,或呈现震荡+小幅上涨行情。

从投资角度看,华西证券指出,整体来看,虽然猪价在底部还将持续一段时间,但生猪养殖股头均市值已回落至历史较低水平,板块迎来左侧布局窗口期。

国家统计局公布的数据显示,今年一、二、三季度,全国猪肉产量分别同比增长31.9%、40.2%和43.1%,预计全年猪肉产量在5400万吨以上。猪肉进口方面,四季度预计月进口量维持在20万吨上下,全年猪肉进口或在370万吨左右。截至三季度末,全国生猪存栏43764万头,同比增长18.2%。其中,能繁母猪存栏4459万头,同比增长16.7%。1月至10月全国定点屠宰企业屠宰量累计达2.09亿头,同比增长66.4%。仅10月份就屠宰了3023万头,同比增长111%。

据农业农村部监测,从7月份起,全国能繁母猪存栏量连续3个月下降。能繁母猪存栏量下降,生猪供应为何不降反涨呢?

中国农业科学院北京畜牧兽医研究所研究员朱增勇表示,能繁母猪存栏量下降是因为7月份以后,后备母猪转商品猪以及母猪淘汰量增多。淘汰的主要是非洲猪瘟疫情后为快速恢复产能而大量喂养的三元杂母猪以及落后产能的二元母猪。目前,三元杂母猪占能繁母猪存栏比重可能已经降至10%以内。虽然母猪存栏小幅下降,但生产效率提升了。另外,9月份二元母猪价格处于低位,一部分养殖户已经购买后备母猪,这部分母猪产能将会在明年下半年逐渐释放。因而,能繁母猪产能小幅调整,生猪供给仍然会惯性增长,四季度猪价仍然存在明显的压力。

行业盈亏基本平衡

近期随着猪价强劲反弹,全行业盈亏已基本平衡。

“自10月中下旬起,全行业亏损面显著改善,部分养殖户10月底已经达到现金成本,11月初全行业已经基本实现盈亏平衡。”朱增勇说。

全行业亏损面显著改善首先得益于猪价大幅反弹。受猪肉收储提振、消费回暖和大猪比重明显下降等因素影响,10月第2周,猪价开始明显反弹,11月初自繁自养基本盈亏平衡,外购仔猪养殖者每头小幅盈利50元左右。目前自繁自养成本一般在16元/公斤左右,已经略有盈利,但部分成本高于17元/公斤的养殖户仍处于亏损状态。

其次是受益于生猪养殖成本下降。到10月底,外购仔猪养殖户成本由1月份的29元/公斤降至17元/公斤左右,开始低于自繁自养养殖户。9月份购买的仔猪明年2月将出栏,成本预计在12元/公斤上下,自繁自养平均成本也降至15元/公斤左右。随着养殖成本的降低,预计后期猪价再度回落导致的亏损将没有10月上旬大。

10月中旬以来猪价回升主要原因有:一是国庆后猪价跌至低位,部分地区跌至10元/公斤以下,在市场机制下猪价具有一定的反弹需求;二是10月10日收储3万吨中央储备肉,同时多地也开始地方冻猪肉收储工作,对市场心理预期和猪价起到了明显的提振作用;三是猪价较低刺激消费回暖以及居家食品储备;四是受猪价加快上涨影响,养殖端看涨惜售情绪浓厚,生猪出栏积极性下降,导致短时间内市场供应收紧。

非洲猪瘟疫情发生后,为尽快恢复产能,在政策支持和养殖效益拉动下,各地新扩建了大量养猪场。2020年前三季度,全国共新注册养猪企业6.2万家,同比增长127.3%。一些养殖企业通过新扩建、发展大量合同养殖户、租赁养殖场、托管等方式快速扩张,养殖成本远高于行业平均水平。

今年以来,猪价持续下跌,有的企业甚至月亏损达到数亿元以上。今年三季度末亏损幅度加大以后,部分地区在建猪场烂尾现象增多。为降低后期的市场风险,保护养殖户利益,保障生猪产能平稳调整,建议养殖户做好以下三方面工作:一是加快淘汰低产母猪,优化能繁母猪结构,适当降低存栏规模,趁低价选购高繁后备种猪,优化母猪的胎龄结构,提升能繁猪效率,保障高效母猪产能,顺势出栏肥猪,避免压栏和投机二次育肥;二是通过精细化管理,提高饲料转化率,降低养殖成本;三是做好重大动物疫病防控和养殖流动资金管理。同时,冬季属于重大动物疫病风险较高的时期,应做好生物安全措施,降低疫病风险,保障生产经营的稳定性。

农业农村部:供给充裕,基本面没有改变

猪肉价格企稳,与今年国内的生猪生产恢复状况密切相关。

近日农业农村部举行的今冬明春重要农产品生产保供情况发布会介绍,生猪生产到今年二季度已经完全恢复。今年6月份到9月份,全国出栏肥猪平均价格一路下降,降到了成本线以下。四季度进入猪肉消费旺季,市场价格有所回升,最近几天在震荡趋稳。根据农业农村部监测,11月3日,全国活猪平均价格每公斤16.04元,略高于养殖成本线,养殖亏损情况有所缓解。

从今年前三季度的情况看,生猪养殖和屠宰量都在增加。

农业农村部畜牧兽医局副局长陈光华说,下一步,农业农村部将按照生猪产能调控方案的要求,紧盯全国和各地的能繁母猪保有量变化情况,及时发布预警,落实分级调控责任,上下联动稳定生猪生产。

同时,各地要保持用地、环保、贷款和保险等政策连续性、稳定性,特别要防止抽贷、断贷,对经营出现严重困难的养殖场户要给予帮扶。利用这个机会,建议广大养殖场户要有序安排生猪出栏,不要因为当前猪价有所回升而盲目压栏赌后市行情,更不要急于扩充产能,避免后期带来较大损失。

生猪价格波动本身是市场配置资源的一种表现,但是大起大落对行业发展、对群众生活、对稳定物价都会带来一定的负面影响,即人们熟知的那句话——猪贱伤农,猪贵伤民。

多年来,尽量“熨平”猪周期,防止猪价大起大落,确保猪肉保供稳价,已经成为国家主管部门及整个行业上下的重大课题。

从6月份开始,农业农村部针对生猪产能过剩的苗头,密集发布预警信息,引导养殖场(户)有序安排生猪出栏。随后,农业农村部会同有关部门发布了《关于促进生猪产业持续健康发展的意见》,并在9月印发《方案》,努力稳定生猪生产秩序。

7月份以来,全国能繁母猪存栏量结束增长势头,环比连续3个月减少。目前一些养殖企业特别是大型集团企业,采取了“十头母猪淘汰一头低产母猪,一窝仔猪多淘汰一头弱仔,育肥猪提前十天出栏”等措施。

10月下旬,继第一轮分两批收储了3.3万吨猪肉之后,第二轮中央储备冻猪肉收储启动,有关部门表示将比第一轮持续时间更长、规模更大。专家认为,此举能在一定程度上提振市场信心,助力养猪场户摆脱困境。

记者从农业农村部了解到,下一步,为推动生猪养殖加快走出困境,防止生猪生产和供应出现大的起落,农业农村部将按照产能调控方案要求,落实地方分级调控责任,重点抓好生猪产能调减工作,加强生产和市场监测,及时发布产能过剩预警,鼓励养殖场(户)加快淘汰低产母猪,顺势出栏肥猪,使生猪产能尽快回到合理水平。同时,保持用地、环保、贷款和保险等长效性支持政策稳定,不搞“急转弯”“翻烧饼”,防止损害基础生产能力,影响长期的市场稳定供应。

来源:新华社、财联社、证券时报、光明网、经济日报

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博