新能源汽车产业高速发展,锂电池需求大幅增长,行业上市公司三季度业绩亮眼。数据显示,截至10月27日收盘,在79家锂电池公司中有43家披露了三季度业绩报告,占比54%。其中,35家公司实现前三季度归母净利润同比增长,占比约81%。财信证券认为,2021年前三季度,锂电各环节龙头企业基本上都处于满产状态,全产业链需求高增长确定性强,景气度将进一步提升,新一轮动力电池投扩产红利或持续3-5年。

锂电材料报价持续上涨

特斯拉近期在投资者大会上表示,对于标准续航版Model3和ModerlY,全球范围内都将改用磷酸铁锂电池。此外,据外媒报道,苹果正在为其电动车寻求磷酸铁锂电池。戴姆勒集团CEO康林松也表示,将转向使用更便宜但功率较低的磷酸铁锂电池,以遏制其入门级车型中某些金属价格飙升,奔驰将从2024和2025开始在其下一代车型如EQA和EQB中使用磷酸铁锂电池。而比亚迪今年4月份就已经宣布旗下全系纯电乘用车型将搭载磷酸铁锂刀片电池。

近期,市场上流传的比亚迪电池价格上调联络函称,由于市场变化、生产成本上升等影响,与2020年12月相比,2021年锂电池原材料成本上升,导致综合成本大幅提高。根据原材料价格上升实际情况,经研究决定,上调CO8M等电池产品单价。

据统计,近半个月以来,赣锋锂业、天能锂电、鹏辉能源等多家企业已发布调整电池或电池原材料价格的通知函。除比亚迪明确了电池价格涨幅将不低于20%、赣锋锂业金属锂全系产品单价上调10万元/吨之外,其他企业尚未明确具体涨幅。

赣锋锂业10月10日发函称,金属锂全系产品单价上调10万元/吨;丁基锂产品单价上调10%。天能锂电10月18日发函称,产品材料价格将每周更新报价,不接受长周期订单,所有已接但未提货的订单要重新议价,款到发货。鹏辉能源10月13日发函称,产品材料价格将每周更新报价,不接受长周期订单,所有已接但未提货的订单要重新议价,购买原材料需现金提货。

据上海钢联发布数据显示,部分锂电材料报价继续上涨,电解钴涨1000元-1500元/吨;碳酸钴、钴粉、钴中间品均涨5000元/吨,四氧化三钴涨10000元/吨,氧化钴涨7500元/吨;碳酸锂涨1500元/吨;电解液涨1000元-3000元/吨;六氟磷酸锂涨20000元/吨。辅料方面,锂电级PVDF涨50000元/吨。

六氟磷酸锂持续涨价,已成为今年以来涨幅最高的锂电材料之一。根据百川资讯,供给方面,限电对于六氟磷酸锂企业影响较小,当前各大企业几乎满产开工,行业整体开工率维持在9成左右高位。多家生产厂商产能已被下游动力电池企业提前预定,库存水平持续低位,上周六氟磷酸锂价格上涨8.7%至50万元/吨,年内涨幅进一步扩大至354.5%。

全球新能源车销量创纪录

根据中汽协数据,九月新能源汽车产销再创新高,并超过35万辆,1-9月渗透率已提升至11.6%。海外电动化快速推进,德国新能源汽车销量56497辆,同比增长36.7%。法国新能源汽车销量28967辆,同比增长62.1%。英国新能源汽车销量46605辆,同比增长35.9%。

受缺芯影响,九月汽车产销同比继续下降,而新能源车保持韧性继续高增长,无论是造车新势力还是传统车企都在全力投入新能源汽车,叠加政策支持,新能源车渗透率快速提升,带动锂电产业链需求向上。四季度为汽车行业传统销售旺季,电动车冲量幅度有望超市场预期,后市保持景气度持续。

上游高景气带动锂电需求日益高涨,锂资源开发难度与进度难以匹配下游需求的增长速度,供需矛盾仍然紧张,锂价保持刚性上涨。多家公司持续加大了对国内外锂矿的布局,反映出锂资源的稀缺性与重要性。近期LG能源与Sigma Lithium签署锂矿承购协议,宁德时代3.77亿加元收购加拿大锂业公司Millennial,紫金矿业进军锂矿拟以9.6亿加元溢价36%收购NeoLithium所有股份。

两大资金争先入手锂电池概念股

据统计显示,近期超九成锂电池概念股上涨,平均涨幅达到2.88%,科达制造涨停,德方纳米上涨10.19%,石大胜华、永太科技、嘉元科技、星云股份、蓝晓科技涨幅均在7%以上。

数据宝统计,12只锂电池概念股获得1亿元以上主力资金净流入,赣锋锂业获净流入居于首位,共8.74亿元,科达制造紧随其后,获净流入6.68亿元。另有格林美、永太科技、天齐锂业净流入居前。

以聪明资金著称的北上资金亦持续加码锂电池概念股。数据宝另一项统计显示,上周19只锂电池概念股获北上资金持股量增加,以持股量占流通A股比例来看,拓邦股份增持比例最高,达到2.21%,科达利紧随其后,达0.91%,还有新宙邦、雄韬股份、晶瑞电材增持比例居前。

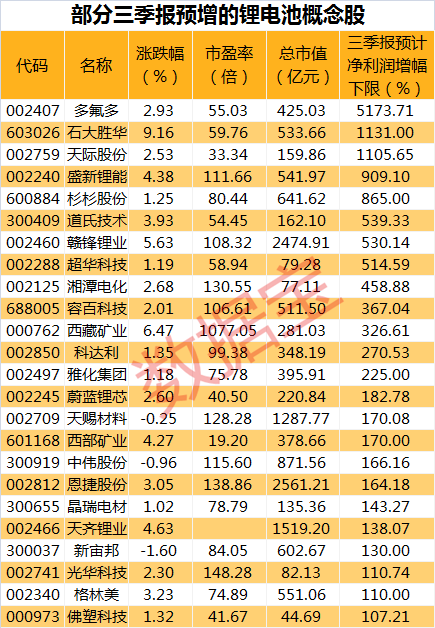

业绩方面,数据宝统计已有33只锂电池概念股公布了前三季度业绩预告,从预告净利润同比增长下限来看,31股业绩预增,24股预计增幅超过100%,多氟多、石大胜华、天际股份预计增幅居前,增长下限分别为5173.71%、1131%、1105.65%。

拓邦股份三季报预告显示,预计实现归母净利润5.44-5.8亿元,比上年同期增长50%-60%,主要由于报告期四大行业均实现了快速增长,工具板块和锂电板块依旧保持较高的增速,家电板块中的新品类也在快速增长,头部客户数量及份额稳步增加。

科达利三季报预告显示,预计实现归母净利润3.65-3.81亿元,比上年同期增长270.53%–286.79%。受益于新能源汽车行业快速发展,客户对公司动力电池精密结构件需求持续提升,公司动力电池精密结构件的产销量持续稳定增长。

图片来源:数据宝

三元电池会被替代吗

从产品结构上来看,目前国内动力电池以三元锂电池和磷酸铁锂为主。值得注意的是,近几年来,由于补贴政策导向(以长续航、高能量密度为主导的补贴政策)等因素,三元锂电池市占率较高。进入2021年,多家车企推出磷酸铁锂车型。中国汽车动力电池产业创新联盟最新发布的数据显示,今年7月,磷酸铁锂电池装车量首次超过三元锂电池。9月,动力电池装机量达15.7GWh,同比上升138.6%,磷酸铁锂装车量再次超过三元,其中三元锂电池装车量为6.1GWh,磷酸铁锂电池装机量9.5GWh,同比增长309.3%。从今年前三季度装车量来看,三元锂电池占比依然领先,但两者差距在逐渐缩小。其中,三元锂电池占总装车量51.2%,磷酸铁锂占比为48.7%。

“车企现在选择磷酸铁锂主要是看重了它的价格优势,现在电池原材料价格上涨严重,尤其是镍钴、锰和铝这些金属涨价后,磷酸铁锂电池的价格优势就更明显,其装机量的市场份额今年、明年甚至后年有可能超过了三元。”吴辉对记者表示,一方面三元锂电池成本较高,同时在稳定性方面不如磷酸铁锂电池,磷酸铁锂电池的价格比三元锂电池要低10%左右。不过,磷酸铁锂电池材料的价格也在大幅上涨,但由于不涉及贵金属,因此成本优势较为明显。

“现在磷酸铁锂正极材料的供应特别紧张。前几年,由补贴政策导向等因素,电池制造商建的工厂都按照三元小电池建的,大尺寸的磷酸铁锂工厂前两年建得少了,材料厂更少,两年前做磷酸铁锂的正极材料厂许多都要倒闭了,订单很惨淡,这两年都在快速扩产。”蜂巢能源董事长兼CEO杨红新在今年8月底接受记者采访时表示。

车企在电池技术路线上的选择将对动力电池企业产生一定的影响,但对于头部电池企业来说影响不大,比亚迪和宁德时代在磷酸铁锂电池和三元锂电池方面均有所布局。在车企的产品组合中,续航里程更长的中高端车型将会更多搭载三元锂电池。不过,当前动力电池领域的竞争也较为激烈,这也使电池装车量排名发生了一些变化。

过去,日本和韩国电池企业占据一定的优势,但随着中国新能源汽车市场规模的扩大,宁德时代等中国电池企业快速发展。自2017年以来,宁德时代开始坐上全球电池企业冠军宝座,韩国电池企业市场份额开始下滑。韩国能源市场份额分析机构SNE Research统计的数据显示,今年上半年,全球车载动力电池装机量共计114.1Gwh,同比增长1.5倍,排名前三的公司被中日韩电池企业包揽,宁德时代位居第一,其次是LG能源和松下,而这三家公司在全球市场份额的占比达近70%。其中,与2020年相比,宁德时代的市场份额由22.7%提升至29.9%,LG新能源由23.1%提升至24.5%,松下由22.4%下降至15%。而除了LG能源外,另外两家韩国动力电池企业(三星和SKI)的市占率并不高,与前三名有较大的差距。

为了在竞争中凸显优势,比亚迪、宁德时代等多家企业在技术方面进行创新。比如,比亚迪推出了刀片电池,宁德时代推出了CTP(高效成组)技术。宁德时代发布消息称,将授权摩比斯使用CTP技术,并支持摩比斯在韩国乃至全球范围内的CTP相关电池产品供应,本次技术合作将利于加强双方的国际市场竞争力。宁德时代方面接受记者采访时称,CTP技术可用在磷酸铁锂电池和三元电池上。

中国电子科技集团公司第十八研究所研究员肖成伟在中国电动汽车百人会主办的2021全球新能源与智能汽车供应链创新大会上表示,从2020年纯电动乘用车电池系统能量分布来看,低成本的纯电动车以磷酸铁锂电池为主,高性能车以三元锂电池为主。但现在有一部分高端车型采用磷酸铁锂技术路线,也有一些车企在探索将三元锂和磷酸铁锂电池混用的方向。

“磷酸铁锂电池在短期内会占据更多的市场份额,但长期来看,随着三元电池能量密度的提升以及成本的下降,三元的优势就会逐步地显现出来。”吴辉对记者表示。

来源:证券时报、广州日报、界面新闻、第一财经、数据宝

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博