多地房贷额度告急!二手房成交量明显下滑,专家称:下半年信贷或将进一步收紧

近日,多家媒体报道,多个城市银行房贷业务收紧、出现二手房贷款审批慢的现象。这些城市多为二线城市,如杭州、合肥、武汉、重庆、南京等,而在并不算热门的南通市,也出现了暂停办理购房贷款的现象。

银行贷款额度告急的原因是什么?二手房审批手续慢对房地产市场有怎样的影响?对此,《商学院》记者采访了多位房地产业内专家对二手房市场贷款审批的变化进行分析。

贷款额度告急

“目前部分银行接二手房贷款业务比较少,新房业务比较多。”记者从多名银行工作人员处了解到。《商学院》记者通过调查发现,多地二手房商业贷款从此前审批周期为时一个月延长至三个月到半年不等。一名房产中介在接受《商学院》记者采访时表示,“造成审批周期变慢的原因主要是目前银行贷款额度告急。”

记者以用户身份从南通交通银行某支行个贷部门的一名工作人员处了解到,新房和二手房贷款都停止,这种情况已经持续两个月以上了,而在记者表示要询问交通银行其他支行网点时,该名工作人员表示,“交通银行就不用问了,可以问问其他银行。”

南通某浦发银行支行个贷部门经理亦表示,申请个人贷款需要先查征信,如果征信合格可以申请,但是需要排队,排队周期大概在三四个月以上,不太确定具体时间。

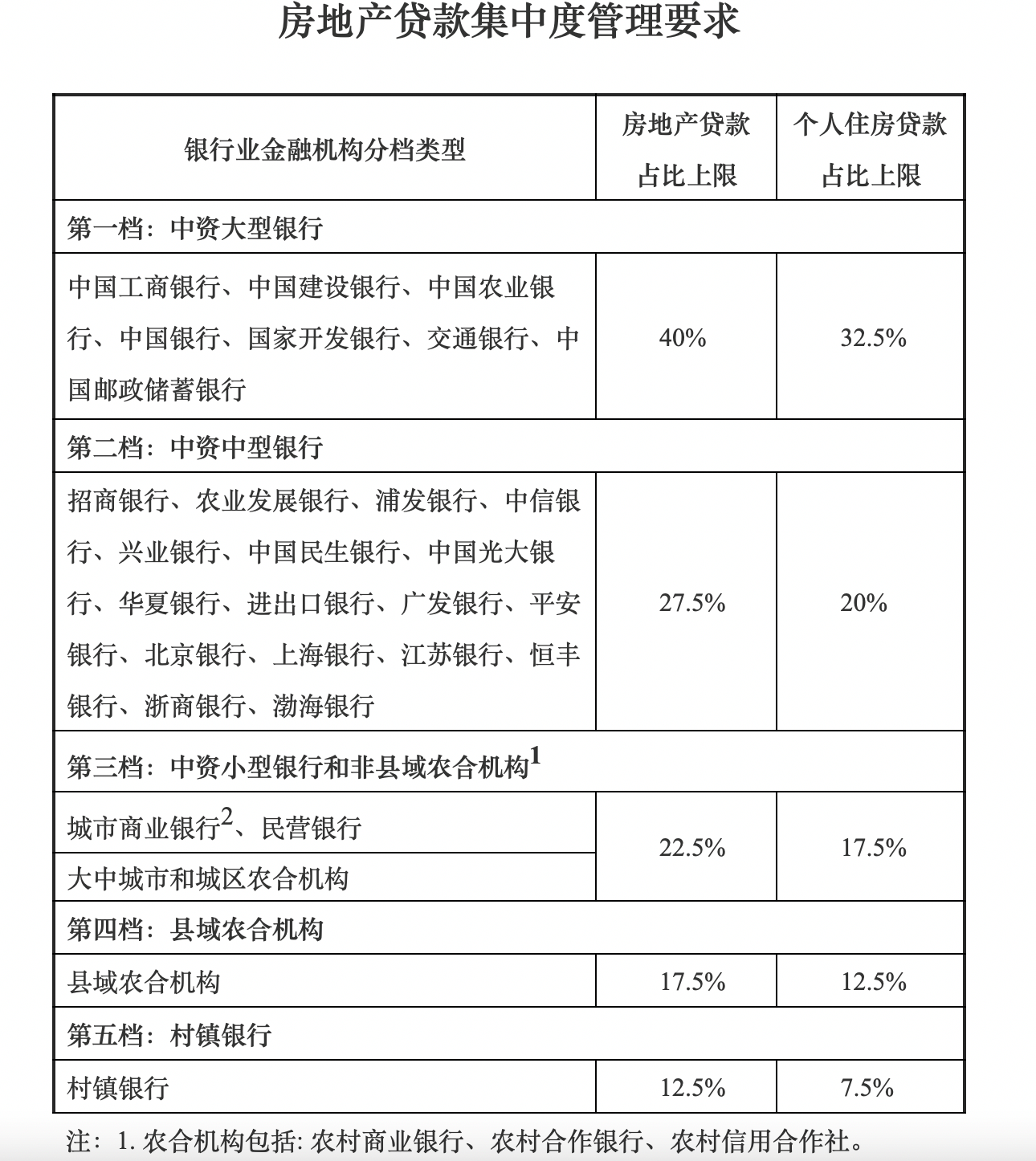

实际上,对于二手房贷款额度的调整早有征兆。

2020年12月31日,中国人民银行、中国银行保险监督管理委员会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》(以下简称《通知》),建立了银行业金融机构房地产贷款集中度管理制度。

《通知》明确了房地产贷款集中度管理制度的机构覆盖范围、管理要求及调整机制。综合考虑银行业金融机构的资产规模、机构类型等因素,分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,对超过上限的机构设置过渡期,并建立区域差别化调节机制。

IPG中国首席经济学家柏文喜看来,对于二手房贷款额度告急的情况,一方面可能是各家银行在涉房贷款集中度分级管理措施之下进行涉房贷款存量与增量调整,导致无额度可以放款;另一方面可能也是各级加大楼市调控的窗口指导所致,这从楼市的供求两端释放了紧缩与加强调控的行业信号,房企和购房者应该关注楼市基本面变化和资金面走势,适时调配投资方向与资产组合、杠杆运用幅度来保证企业安全运营与自身资产的增值保值。

上调房贷利率 强化监管

银行二手房贷款额度告急背后,中南财经政法大学数字经济研究院执行院长盘和林分析称,最近两年,楼市进入了周期上行,房价开始逐步走高,从而改变了市场预期,在“买涨不买跌”的投资惯性带动下,投资人涌入楼市,购房者加大了杠杆,投机性买房开始重现。为了防止楼市上行过程中积累过多杠杆,也为了优化金融机构的信贷结构,政策从房贷贷款额度上进行了限制,要求银行将房贷控制在一定比例。政策担忧的是在房地产价格上行过程中,杠杆过高,从而引发系统性风险,而最近几个月房价依然上行,所以额度进一步收紧。

易居研究院智库中心研究总监严跃进分析称,二手房贷款方面出现很多乱象是贷款收紧的原因,尤其是包括过桥贷等业务,相关部门也进行了监管,通过此类贷款的管控,能够在很大程度上促进贷款业务的规范,也打击了部分炒房行为。比如在贷款周期短时,炒房客往往可以通过加杠杆的方式去购房,贷款利率上升、审批周期长、审批更细致意味着加大了炒房客购房的时间成本和转化成本。

那么,银行对于二手房额度的收紧具体的操作过程是怎样的?

盘和林分析,政策面对于房贷是收紧,比如要求银行根据信贷结构调低房地产贷款和按揭的比重,这就使得房地产信贷额度趋紧。同时,各地根据自身的实际情况,对房地产信贷进行了进一步限制。对于刚需,实际上也造成了一定影响。因为额度是总体控制,和之前的首套房、二套房限制不同,如今是银行缺少整体额度。

部分城市成交量出现下滑 信贷或将进一步收紧

除了银行贷款额度告急,多地房贷利率也出现持续走高的情况。

贝壳研究院报告显示,6月份,贝壳研究院监测的72城主流首套房贷利率为5.52%,二套利率为5.77%,比5月分别上浮5个、4个基点;6月72个重点城市平均放款周期延长至50天。分季度看,二季度首套、二套房贷利率分别累计上涨17、15个基点,加息幅度超过一季度。

房贷利率上涨后,C端购房者需要付出的购房成本更高了。据了解,自2020年6月起,深圳首套房贷利率主流水平一直维持在4.95%,二套房贷利率主流水平一直维持在5.25%,5月各银行则陆续上调,最终首套房贷利率主流水平上涨至5.10%,二套房贷利率上调至5.60%。

按此上涨利率计算,假如首套房100万贷款,相当于一年多付出1500元的利息,按照贷款25年计算,要多付出37500元;二套房100万贷款,相当于3500元/年,按照25年计算,要多付出87500元。

诸葛找房数据研究中心研究员陈霄认为,对于购房者而言,会带来一定的实质性影响,尤其是对正准备购房的客群来说,二手房停贷意味着只能全款买房,会影响接下来的购房计划以及资金安排,部分购房者或将被迫延缓或者暂停购房计划。

据贝壳研究院数据,合肥、杭州、成都等前期市场较热的城市,上半年信贷额度投放较多,为迎接半年考核,部分银行阶段性减少或暂停发放个人按揭贷款。

南通某银行的一名工作人员向《商学院》记者表示,部分银行已经不接二手房贷款,有些接贷款的银行放款时间也不确定,二手房成交量明显下滑了。

贝壳研究院报告显示,由于贷款发放延迟或暂停,部分城市二手房交易量阶段性下降,房价涨幅收窄至趋稳。二手房客源交易周期拉长导致成交量回调,6月贝壳50城二手房成交量环比下降约20%。

陈霄分析,对于房地产市场而言,限制二手房贷款额度的这些城市多为前期市场热度较高、升温过快的城市,二手房审批严格,一定程度上也会有利于引导二手房市场降温。对于房企而言,二手房停贷,短期内或将间接促进新房去化,促进房企加速回笼资金。

盘和林预计,2021年下半年的住房贷款额度会继续紧张,住房信贷会进一步收紧,直到房地产价格走向开始趋于平稳或者下行。现阶段周期上行的大背景下,政策对房地产降温的总体做法不会改变,银行等金融机构需要进一步调整信贷结构,将更多的钱投放到企业和个人经营贷领域。

除中经传媒智库署名文章外,其他文章为作者独立观点不代表中经传媒智库立场,本站文章未经允许不得转载。

关于智库

在中国社会科学院的智慧支持和战略指导下,《中国经营报》社有限公司发起成立了中经传媒智库。智库汇聚了中国社会科学院及顶级机构专家资源,是集专家、机构、平台、媒体资源于一体的媒体融合型智库。中经传媒智库整合旗下《中国经营报》《商学院》《家族企业》、中国经营网及两微一端等平台,具有5000万+的全媒体传播影响力。智库利用自身媒体平台开拓整合资源能力和广泛平台优势,为企业家和经营管理者提供全方位的信息服务和智慧支持。

中经传媒智库公众号

中经传媒智库公众号

中经传媒智库微博

中经传媒智库微博

创建于1985年的《中国经营报》,由中国社会科学院工业经济研究所主办,报社始终秉承“终身学习、智慧经营、达善社会”的理念,洞察商业现象,解读商业规律,助推商业文明。经过37年的发展,已经成为拥有一报两刊、网站、新媒体的大型传媒集团,是国内领先的综合财经媒体服务商。

《商学院》杂志创刊于2004年,中国社会科学院工业经济研究所主办,《中国经营报》社有限公司出版的一本高端管理类杂志。秉承终身学习、智慧经营、达善社会的理念,以传播商业新知为己任,以“国际视野+中国功夫”为办刊宗旨。为读者提供一切对管理有益的方法、工具和理念,是管理他人和企业的一本实战、实用的杂志。

《家族企业》杂志由中国社会科学院工业经济研究所主办,《中国经营报》社有限公司出版。是中国率先关注家族企业实际控制权传递过程中风险与危机管控以及企业可持续发展能力的媒体。

15801223120